Inversión VS Consumo

La crónica de hoy la denomino: IPAPEDI: Inversión vs. Consumo. Confieso que el título es consecuencia de una interesante conversación con el profesor, Dr. Wilfredo Camacaro. Debo manifestar que, más que un espacio dialógico o conversatorio, fue una masterclass que recibí de Wilfredo no sin emoción y curiosidad. Todos en la UC ―creo que nadie se lo pierde― conocemos al profesor Camacaro.

Sabemos por tanto que sobresalen en él, su docta condición en Economía, así como su talante cordial y respetuoso, el que se palpa en su kantiano aprecio a la dignidad que otorga a sus semejantes.

Para de algún modo entrar en materia, quiero comenzar por diferenciar las nociones de inversión y consumo, admitiendo que son dos formas en las que se usan recursos económicos. Conviene aceptar igualmente que tienen propósitos y fines no coincidentes:

1. Consumo es la utilización de bienes y servicios para satisfacer las necesidades de hoy. Por ejemplo, comprar comida y/o medicamentos para fines de alimentación y curación de enfermedades. No genera un retorno financiero directo, sino que cubre y satisface necesidades básicas o fundamentales.

2. Inversión es, por su parte, el uso de recursos para la procura de bienes o activos que generen ingresos o “beneficios para el mañana”. En particular, pudiera ser la inversión o compra de títulos o acciones en el mercado bursátil. Su objetivo no sería el beneficio inmediato, sino más bien capitalizar ante todo recursos a mediano y largo plazo. En simple resumen: el consumo satisface las necesidades de hoy, mientras que la inversión aspira y espera obtener las ganancias del mañana.

Me decía Wilfredo en sabia opinión: que si se invierte hoy, eso significa sacrificar el consumo de hoy, con la expectativa de que mañana pudiera haber un consumo mayor. Es la sustentación del valor del dinero en el tiempo. No obstante, cuando, por ejemplo, el rendimiento es efímero frente al comportamiento erosionador de la inflación; vale decir, que la tasa de rendimiento o de interés se hace negativa, no tiene sentido alguno ir al mercado de la Bolsa de Valores. Sería como insistir en pedirle peras al olmo. Una necia manera de perder el tiempo y algo más.

La tasa de descuento, tasa de interés o tasa de rendimiento, es el costo de oportunidad de una inversión, en el entendido que se estarían evaluando dos alternativas de inversión, donde una es la colocación del dinero en el mercado bursátil o de valores y la otra… quizá la mejor.

Al mercado secundario o de valores se va con el dinero ocioso, quiere decir, el que no se tiene comprometido; de noser así, la necesidad de usar el dinero pudiera ser apremiante y, en oportunidades, hasta urgente. Por ejemplo, para cubrir medicamentos, atender gastos por enfermedades, adquirir alimentos o gastos por mantenimiento de vivienda y vehículo.

En esos casos el costo de oportunidad, podría ser la vida misma. Estar vivo y con calidad de vida es la opción frente a invertir en la Bolsa de Valores. De otra forma: ¿Por qué y para qué sacrificar la vida por invertir en la Bolsa de Valores? Si se decidiese invertir en la bolsa, su costo de oportunidad sería la salud, y si se sacrificara la salud, por desgracia, podría sobrevenirnos la muerte.

Quién duda que a los profesores nos gustaría poder invertir y ahorrar a plazos, pero por la situación apremiante de la Emergencia Humanitaria Compleja (EHC), preferimos el consumo en comida y en salud que es el supra valor de la vida. Por otra parte, el mundo de las finanzas es insensible, especulativo y se mueve en el frágil terreno de lo incierto. Por consiguiente, los ahorros de toda una vida de los docentes UCistas en IPAPEDI, no son como para correr los riesgos de la incertidumbre, porque sencillamente, nosotros no tenemos tiempo para perder tiempo.

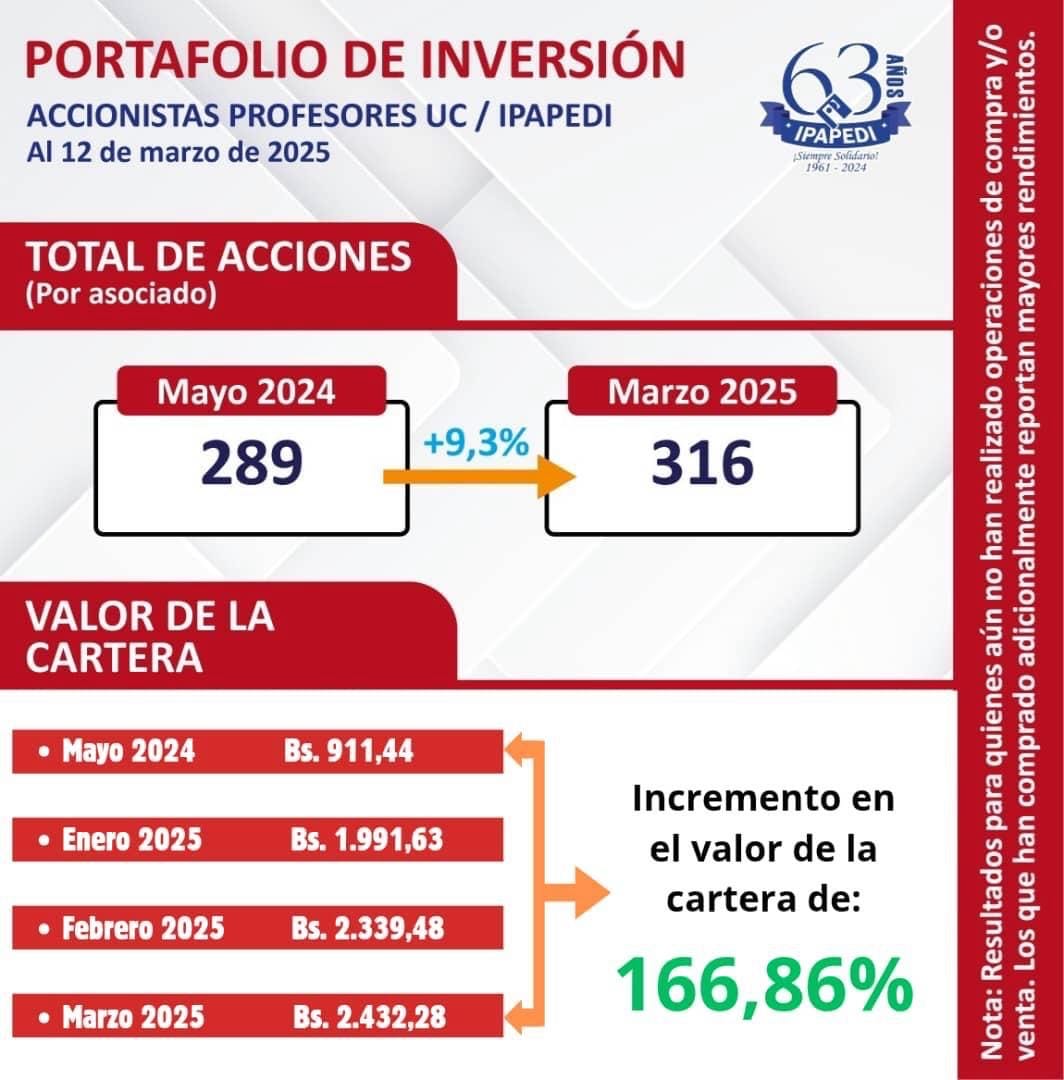

El flyer que acompaña a la presente entrega da cuenta del valor de la cartera del Portafolio de Inversión Accionistas Profesores IPAPEDI. Si hacemos un ejercicio de aritmética elemental, tenemos:

El valor de la cartera en Mayo de 2024 según el referido flyer era de 911,44 bs y, la paridad cambiaría de ese entonces se establecía en 39 bs/$. Entonces, inicialmente, teníamos un valor de cartera (911,44/39) = 23$.

Si en marzo 2025 la cartera vale 2432,28 bs y la paridad cambiaria es 66 bs/$. Significa que, el cierre a marzo 2025 resulta (2432,28/66 = 37$). Vale decir, el valor de la cartera es de $37. Cabe decir, por consiguiente, que la ganancia en 10 meses es de ($37-$23)= $14 o lo que es lo mismo: $1,4 mensuales. Si la ganancia nominal se quisiera transformar en ganancia efectiva o liquida, habría que pagarle comisión a MercoSur. Pero, más aún, ¿podemos considerar que es significativamente beneficioso para los profesores una capitalización equivalente a $14 en el lapso de diez (10) meses? ¿Qué bien o servicio pudiéramos adquirir mensualmente con un poco más de un dólar?

Profesor(a), nuestra propuesta de solución es clara y provista de carnadura, tiene como punto de partida los dos más impactantes problemas de los docentes universitarios: ingreso y salud (Víctor Carrera dixit). La salud la vamos a priorizar poniendo en funcionamiento el Ecosistema Sanitario Autónomo (ESA) por el conducto de la sinergia entre la UC y los pulmones financieros de IPAPEDI y FOPEDIUC.

El Ecosistema Productivo Académico (EPA), es la procura de monetizar la labor académica venida desde las cátedras. El inmenso capital relacional de nuestra universidad lo hará posible. Profesores: El precepto es simple:

“Solos nos cansamos, nos desanimamos y paralizamos; mientras unidos nos animamos, nos movilizamos y somos luz que irradia esperanza”.